2018/11/16

いつでも手軽に『スマホ年金』 節税しながら未来に備えるiDeCoとは?

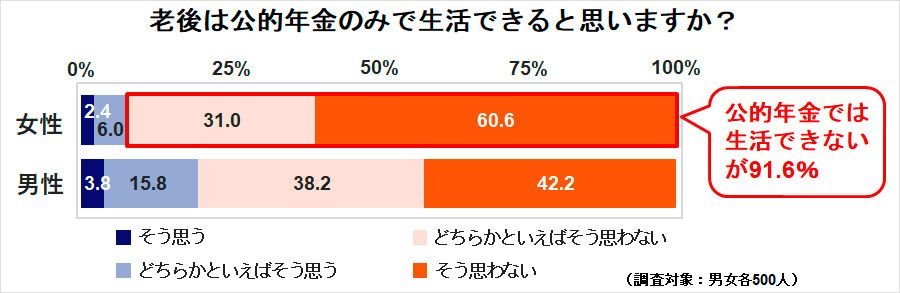

女性の約9割が「老後は公的年金のみでは生活できない」と考えている!?

お金への不安は誰にでもあるもの。最近では、女性誌でも投資や節税、貯金といったファイナンシャル・プランニングの記事をよく見るようになりました。その理由はいくつかあります。たとえば、女性の社会進出、フリーランスや起業といった働き方の多様化、結婚・出産などのライフスタイルの変化など。また、「人生100年時代」といわれる現在、男性より平均寿命が長い女性がマネー・プランを心配するのも当然の流れといえるでしょう。

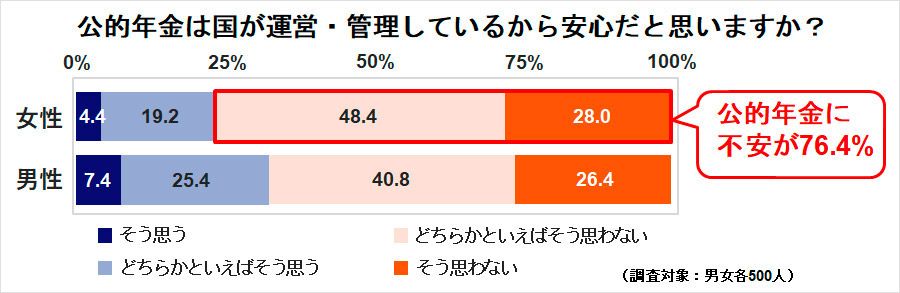

そんな理由から、将来のためにお金を貯めているという若い女性は珍しくはなく、年金だけでは不安という声もあります。KDDIが行った調査※によると、20歳〜39歳の女性の約9割が「老後は公的年金のみでは生活できない思う」と回答。また、女性の約8割が「公的年金は国が運営・管理していても不安だ」と答えています。

※KDDIが全国の20歳~39歳の有職男女1,000名を対象に実施した『ワカモノの資産運用に関する調査2018』より

年金に対する不安の声があがる昨今、注目されているのが「iDeCo(イデコ)」です。最近では名前だけでも耳にしたことがある人も多いのではないでしょうか。

個人で備える積み立て年金。高い節税効果がメリット

「iDeCo」とは、「個人型確定拠出年金」の愛称。公的年金である「国民年金」や企業に所属している会社員の年金である「厚生年金」とは違い、自分が決めた金額を月ごとに積み立てていく「私的年金」のことです。積立金額の最低は5000円から。最高額は、その人の働き方や加入している企業年金によって変わりますが、最も多い額を積み立てることができる自営業者で月6万8000円(自営業者が入れる「国民年金基金」との合算額)です。

「iDeCo」で月々に積み立てるお金は、自ら選んだ投資商品の購入に充てられます。この積み立てたお金と運用益が、将来、年金として給付される仕組みです。年金のため、60歳まで引き出すことができず、60歳になったら一括、または分割で年金をもらうことが可能で、額は運用の成績によって異なります。

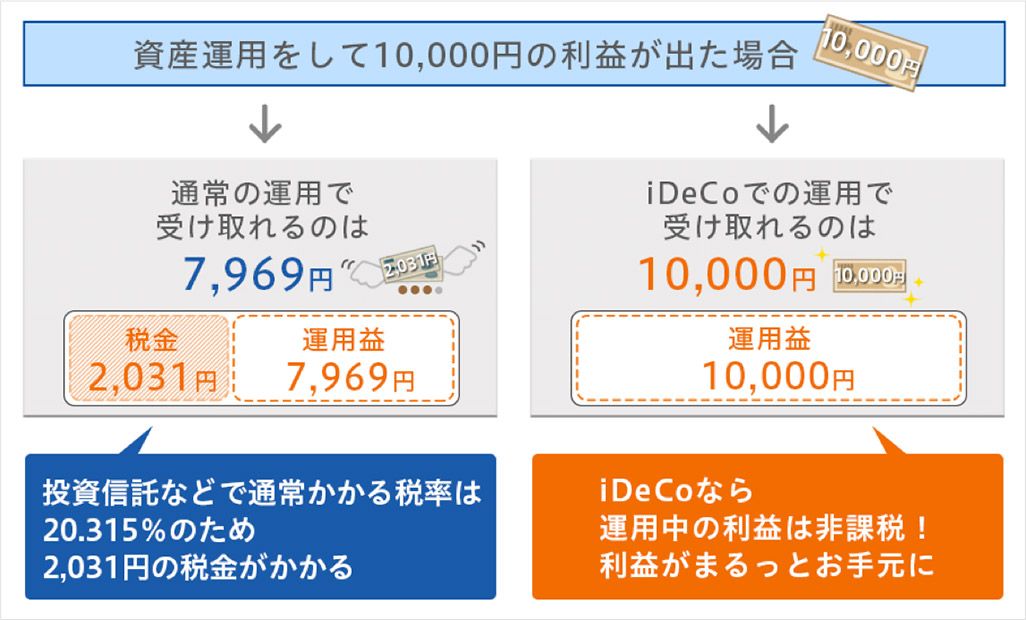

そして「iDeCo」の大きなメリットは「節税効果が高い」こと。積み立てたお金は全額が所得控除の対象です。これにより、所得税や住民税が減額に。また、一般の投資信託などで運用収益が出た場合は20.315%が課税されますが※、iDeCoで運用収益が出た場合は非課税で、利益をそのまま得ることができます。

※2013年〜2037年までの25年間は、投資信託等の配当所得および譲渡所得等に対する源泉徴収率は、所得税額に2.1%を上乗せした20.315%(所得税15.315%、住民税5%)が徴収されます

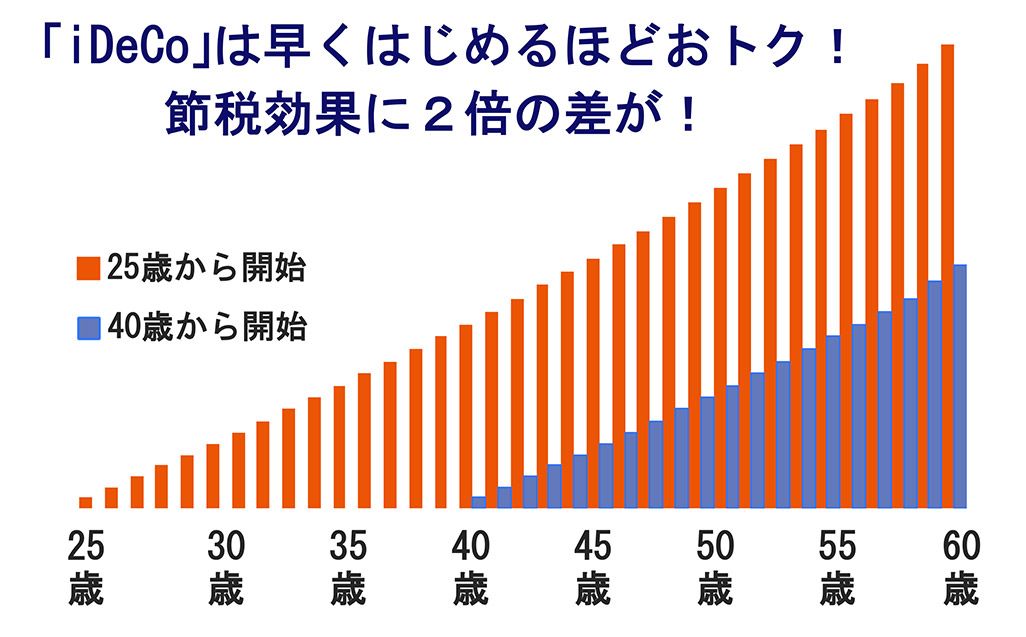

また、60歳までという加入期間のため、20代・30代といった若い年齢から加入すると、お金を積み立てる期間が長くなるので、節税効果を受けられる期間も長くなります。

※掛金を毎月定額拠出した場合の試算であり、節税額は掛金の所得控除および運用収益の非課税額を試算しています。 ※シミュレーション結果は、税制優遇メリットをイメージしていただくための概算値であり、実際の金額とは異なりますのでご注意ください。

さらに、常に一定額を積み立てるため、金融商品の価格が安いときには相対的に購入数量が多くなり、逆に高いときには相対的に購入数量が少なくなるため、結果的に購入価格が平準化されて、大きな損をしにくいという特徴も(ドル・コスト平均法という手法)。これは積み立て期間が長いほどリスクの軽減が期待できるので、若い頃から始める方がメリットは大きいのです。

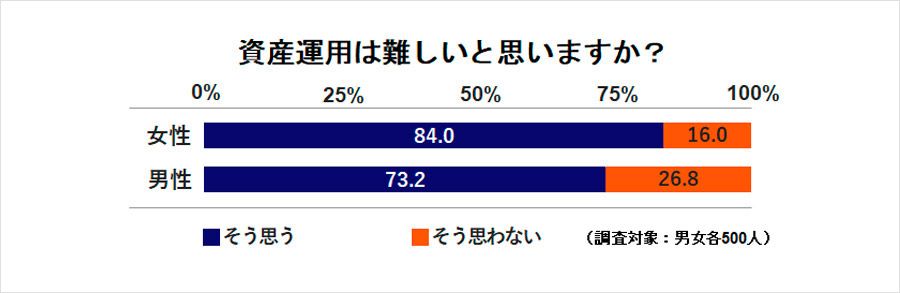

とはいえ、資産運用はまだまだハードルが高いようで、特に女性の約8割が「資産運用は難しい」と考えているというデータもあります。

※『ワカモノの資産運用に関する調査2018』より

実際に「iDeCo」を始めてみようと思っても、銀行や証券会社に足を運び、膨大な資料を見たり、投資商品を決めて契約したりするのが、億劫に感じる人も多いはず。

では、もしもスマホで「iDeCo」が始められるとしたら?

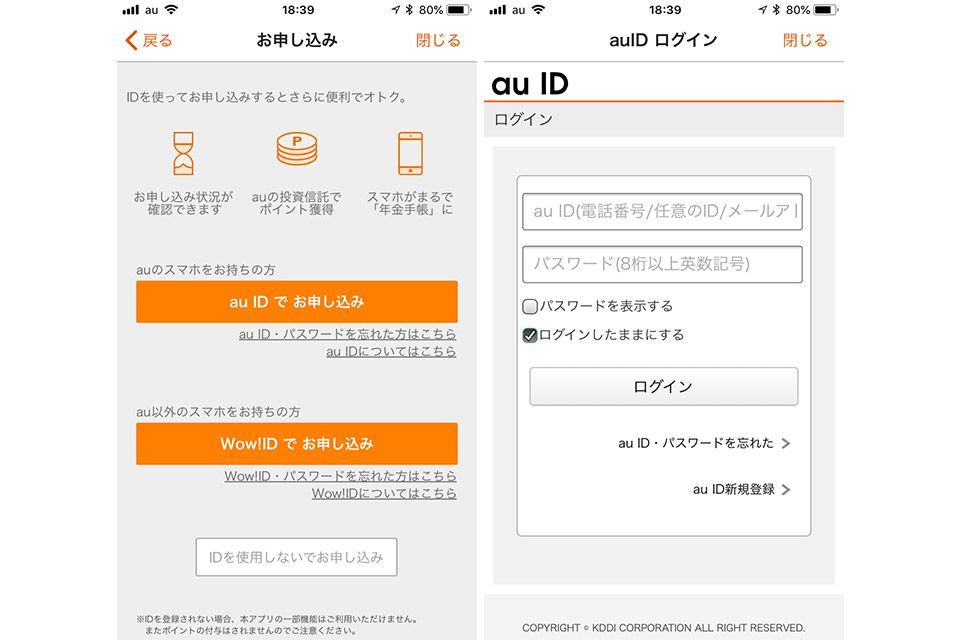

実は「iDeCo」の加入がスマホからできるようになったんです! それが、「auのiDeCo」。

いつでも気軽にスマホで「iDeCo」を申し込める

「auのiDeCo」は、申し込みや商品選び、運用状況の確認などをスマホのアプリから簡単に行うことができます。具体的にはiDeCoの申し込みから毎月の掛金配分の調整、運用実績や将来の年金額の確認、運用商品プランの見直しまで、「iDeCo」の運用に関する機能を網羅。あれこれ考える必要がなく、ワンストップに集約されたことで、手軽に始められるようになりました。

もちろん、auユーザーでなくても利用は可能。アプリはほかの携帯会社のスマホでも利用できます。「auのiDeCo」では、お客様が保有する投資信託の残高に応じて、WALLET ポイントまたはWow!スーパーポイントを還元。月間保有残高が100万円の場合、年間1,000ポイント(auユーザーの場合)が永続的に付与されます※。

※上記ポイントは、保有残高に応じて年0.1%のポイントを付与する金融商品を選択した場合です。また、月間の平均保有残高が1年間変動しなかったと仮定して算出イメージしやすいよう簡易的に計算したもので、実際の付与ポイントとは異なります

さらに、一般的には毎月発生する「運営管理手数料」を永年0円になっているのもおトクなところ。

将来の積立額や節税額をシミュレーション

実際にアプリを立ち上げると、最初は「節税効果」のチェックから始まります。先ほども触れたとおり、「iDeCo」の大きな特徴は掛金が所得から控除されること。アプリでは、「職業、年収、年齢、毎月の掛金」を選ぶだけで、目安となる60歳までの積立額合計と節税額の合計を確認できます。

参考までに、20代後半の女性をイメージして、「会社員(企業年金なし)、年収450万円、29歳、毎月の掛金5000円に設定。すると60歳までの31年間で、積み立て額の合計は186万円で、36万4250円の節税になることが分かりました。掛金を1万円にしてみると、積み立て金額の合計は372万円で、64万3250円の節税に!

毎月の掛金はダイヤル式でクルクル回して簡単に変更できるので、調整しながら自分の掛金を決めることが可能です。

また、年金の場合は、「ねんきん定期便」が年に一度送られて、支払い状況などを確認できます(「ねんきんネット」を未登録の場合)。とはいえ、一年に一度なので、ちゃんと見ていなかったり、見ても忘れてしまったりする人も多いはず。

「auのiDeCo」の場合は、いつでもアプリで簡単に現在の資産残高や拠出金などを確認できます。まさに“スマホ年金”です。

窓口に行かずスマホで申し込み!

積み立て額や節税額の目安が分かったら、申し込みへ。もちろんスマホで可能です。auユーザーはau IDで申し込みをすれば、名前や住所、電話などの入力は必要なし。必要事項の入力が終わった後は、必要資料が届くのを待ちます。国民年金基金連合会の審査などのため、資料提出から手続き完了までには1〜2カ月がかかります。

この2カ月間は、アプリに用意された金融コラムなどを読みながら、老後のお金や投資の知識を身につけるのも手。申し込みの際は、書類への記入が必要ですが、スマホから手続きをすれば、住所や電話番号などの項目は印字された状態で送られて来るので、直筆の部分は最低限。こういった部分でもユーザーの手間が軽減されています。

シンプルで迷わずに運用スタイルを決められる

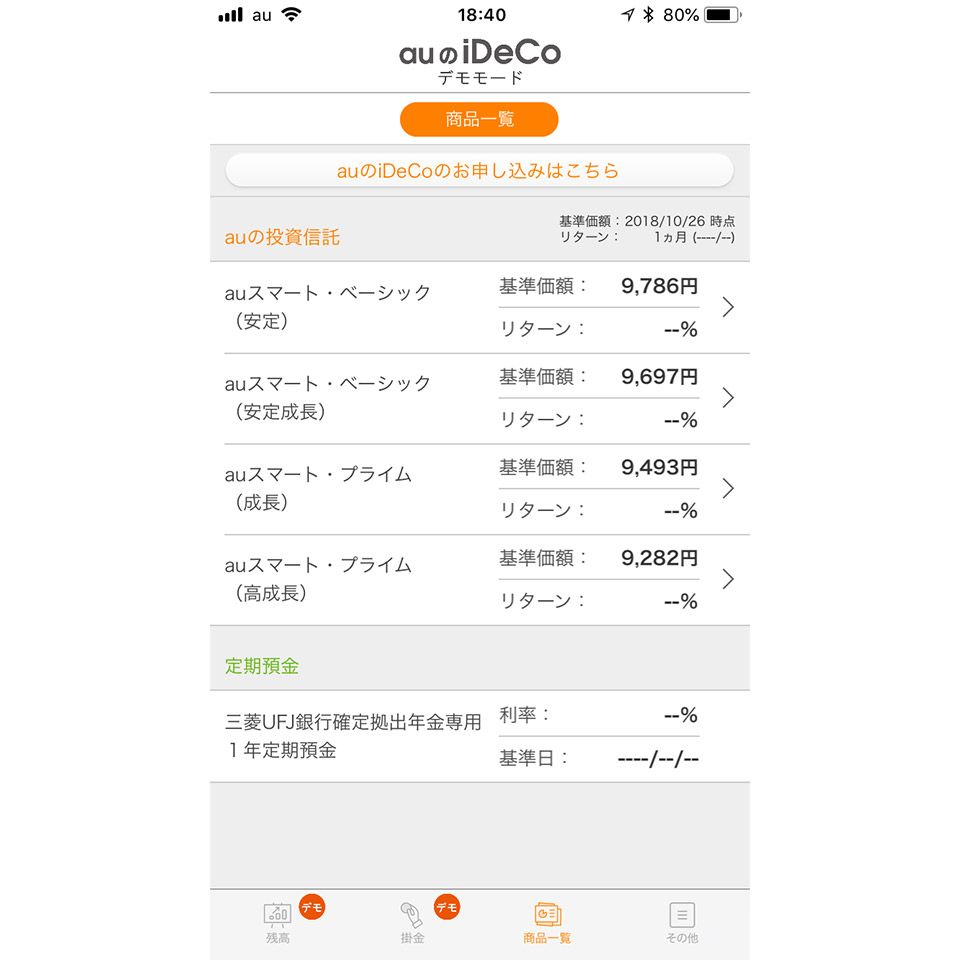

次のステップとして運用スタイルを選びますが、これが投資初心者には難題。銀行や証券会社では、かなりの数から選ぶことになりますが、「auのiDeCo」では、オススメできる5つの商品プランを厳選。シンプルな設計でスマホから選べて、迷わずに決めることができます。

たとえば、コツコツとお金を増やす「auスマート・ベーシック(安定)」や、リスクを覚悟のうえで積極的にリターンを狙う「auスマート・プライム(高成長)」といった運用プランが用意されています。ユーザーが気にするのはリスク許容度だけ。リスクが高ければ利率も高く、リスクが低ければ利率も低い。自分が、どういった姿勢で資産運用したいかによって商品を選ぶことができるのです。

申し込みと積み立て額の設定、運用プランの選択が終わったあとは、指定した口座から月々に決まった額が引き落とされ、投資商品の購入が始まります。もちろん、この後もスマホで運用状況を確認したり、途中で商品を変更したりすることは可能です。

気軽にスマホで将来の自分のための“年金作り”をしながら、税制優遇があり、資産運用ができる「auのiDeCo」。早く始めれば始めるほどおトクなので、節約意識のある若い女性はもちろん、年金に不安があるという方なら、まずは軽い気持ちで始めてみるといいかもしれません。

文:TIME & SPACE編集部

※掲載されたKDDIの商品・サービスに関する情報は、掲載日現在のものです。商品・サービスの料金、サービスの内容・仕様などの情報は予告なしに変更されることがありますので、あらかじめご了承ください。