2018/03/28

| 更新

2018/08/30

カステラを盗み食い対策の保険は作れる?ほけんのプロに聞いてみた

〜ほけんのプロに話を聞こう!〜

突然の病気、ケガ、事故や災害……。

人生リスクだらけ。何が起こるかわかりません。

そんな時に役立つのが「損害保険」です。保険料を支払うことで、突然の災難に備えられるシステムです。でも「人生に降りかかる災難」って、ものすごいバリエーションがありますよね。

たとえば、ツイッターのアカウントが凍結されてしまった! という災難。失ったフォロワーは戻ってこないし、精神的ダメージも甚大です。こういう時に備えられる保険を作ったらすごい需要があるんじゃない…?

今回は、保険のことは何も知らない株式会社バーグハンバーグバーグの屁理屈三人衆が考えた、「こんな保険、需要あるんじゃない?」というアイデアを損害保険のプロに持ち込んでみました。

提案を聞いてくださるのは、保険の仕組みに詳しい齋木さんと池田さんです。

こんな感じのことをうかがいました!

〜保険の素朴なギモン〜

「今回は大ヒット間違いなしの保険商品をいくつも持ってきました」

「ここでプロのお墨付きがいただけたら正式に売り出そうと思っています」

●保険は何のためにあるの?

「本題に入る前に伺いたいのですが、保険というものがそもそもどのようなものか、ご存知でしょうか?」

「損すれば損するほど儲かる魔法の壺みたいなものですよね?」

「……というと?」

「たとえば傷害保険に入ってたら、腕をバキバキ骨折すればするほど保険が下りてハッピーになる仕組みですよね?バキバキでウハウハ、そう認識しております」

「……まず最初に『保険の仕組み』から説明したほうが良さそうですね」

「お願いします」

「大原則として、保険は焼け太りを認めません。保険金は損害を被られた方の損失を補填するために支払われるので、それで丸儲けするようなことがあってはならないんです。調査も行っています」

「つまり、わざと腕をバキバキにしたら……?」

「詐欺罪にあたりますし、保険はおりませんし、腕は折れたら痛いです」

「じゃあやめよ。悪いし痛いし……」

●保険はなぜできたの?

「ついでに聞きたいんですが、保険という仕組みができたのはなぜですか?」

福沢諭吉(画像はWikipediaより)

「日本における保険は、福沢諭吉が西洋から紹介することで知られました。最初に作られたのは海上保険会社。これが現在の保険のベースになっています」

「なんで海上保険なんですか?」

「船で貨物を輸出入することのリスクがとても大きかった、という理由ですね。もし災害や事故で転覆したら商品は台無しになるし、乗組員の命も危ない。そこでみんなでお金を出し合い、いざという時の損失に備えられる体制を作ったんです」

「余談ですが、『○○海上なんとか保険』のように、『海上』が最初に付いている保険会社さんは歴史が古いという豆知識があります」

「普通に参考になる……。たまに降りかかる災難に備えて、ちょっとずつお金を出して備えておくというのが保険の基本的な考えなんですね」

「はい。それをリスクに対応するコストの平準化と言います」

〜あったらいいな、こんなほけん〜

「保険の基本はわかったので、我々が考えてきた新しい保険のアイデアをご覧ください。まずはこれなんですが……」

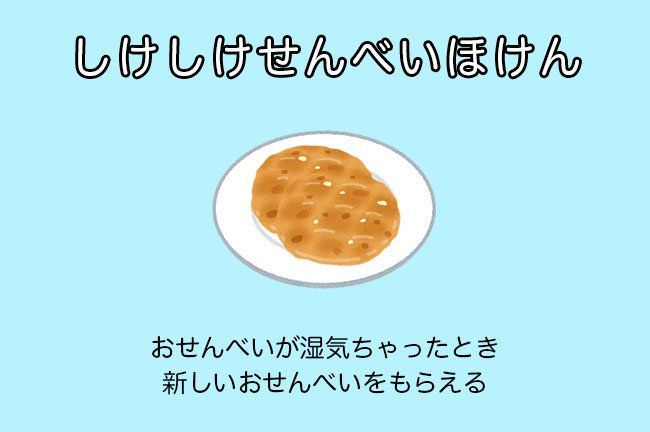

「せんべいの袋を開けっぱなしにしてたら湿気でグニャグニャになっちゃった! というとき、新しいせんべいをもらえる『しけしけせんべいほけん』です」

「袋を輪ゴムで縛っておけばいいのでは?」

「まあ、うっかりということで」

「残念ながら、これは保険化できませんね。保険というのは原則的に、普通に気をつけていれば防げるようなリスクに関しては補填できないんです。それに、せんべいのために保険料を支払う人なんていますかね?」

「あ、保険料は毎月、袋の底に溜まったせんべいのカスを支払う形式です」

「そんなのもらっても困ります」

「確かに気をつければ防げるし、ぬれせんべいを使って湿気を偽装する不届き者もいそうですね。ではこれはどうでしょう?」

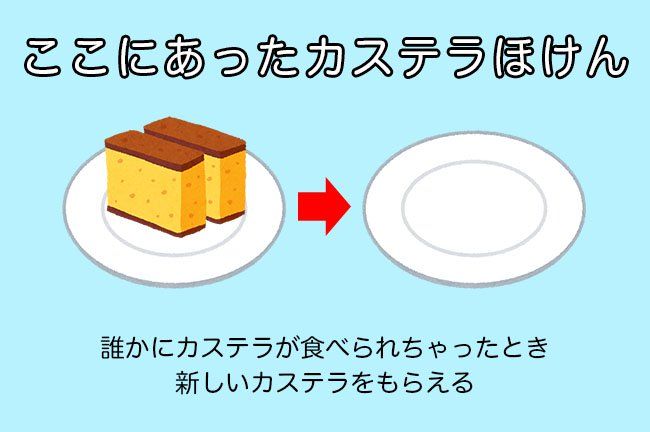

「テーブルに置いてあったカステラを誰かに食べられちゃったとき、新しいカステラがもらえる『ここにあったカステラほけん』です」

「さっきと同じじゃないですか?」

「いやいや、これは盗まれた場合なので、防ぎようがないと思うんですが」

「……うーん。これに本気で保険を適用しようとすれば、保険という概念を根底から変えねばならないでしょうね」

「これそんな重大なことなんですか!?」

「テーブルに置いてあった、というところが厄介です。置き忘れによって失くしたものに関しては盗難保険は適用されないんです。その場合は置き引きや紛失という扱いになります」

「屈強な男が5人で襲いかかってカステラを奪い取っていったら?」

「その場合は盗難にあたりますね。ただ、実際問題としてそんな事件は起こっていないので、保険商品にするのはかなり難しいと思いますが」

「純金のカステラだったら?」

「それは『純金』です」

「保険ってカステラに厳しいんですね」

「次は『ライバル出世ほけん』です。同期が自分を差し置いてどんどん出世コースを歩んでいったらプライドが傷つきますよね。そんな心の傷を埋め合わせる保険は作れませんか?」

「これも難しいですね。原則として保険が取り扱えるリスクは定量化できるものだけなんです。『ライバルに追い抜かれた』という出来事は、人によって受けるショックの量が違いますね? ということは、保険適用において平等なルールを作ることができないんです」

「えー。でも、たとえば交通事故の賠償なら、治療費のほかに精神的ショックの慰謝料も支払われるんじゃ?」

「精神的な傷の度合いは人によって違うとしても、たとえば10日入院するような事故に遭ったら、10日間の入院という期間から慰謝料を導き出せます。『同僚の出世』は客観的な基準が作れませんよね。それと、これは賠償の話なので、自分で自分を慰謝するのは無理です」

「ただ、まぁ……」

「気持ちはわかりますが」

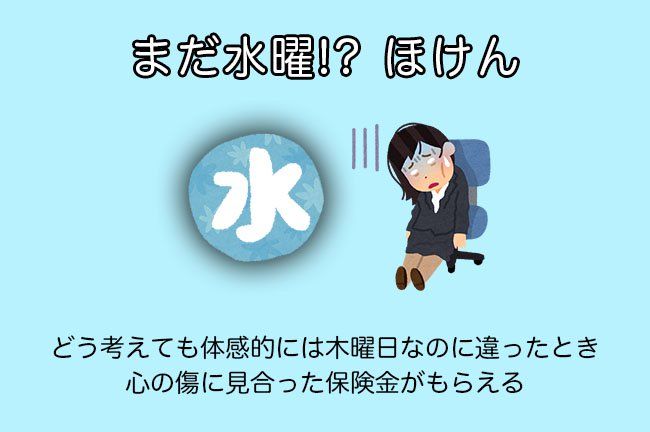

「これは作れますよね? 『どう考えてもこの疲れは木曜日のやつだろ』と思ってカレンダーを見たらまだ水曜日だったときのショックが補填される『まだ水曜!? ほけん』です」

「これもさっきと同じ理由でムリです。精神的ショックはお金に換算できないので…」

「そうなんですか? じゃあその次の…」

「白い猫かと思って近づいたらビニール袋だったときの情けない自分を慰める『猫ビニールほけん』も?」

「ムリです」

「つんつるてんにスベったときの心の傷を癒やす『ドスベリほけん』も?」

「ムリですね」

「チェッ」

「じゃあ宝くじにハズレまくる運のない人を励ます『ハズレくじほけん』もムリってことですね」

「あ、それは他に比べたら可能性があるかもしれません」

「なんでですか!?」

「定量化できるからです。たとえば、スクラッチくじを100枚買っても1枚も当たらない人が現れる確率や、そのときに損するお金の額は具体的に求めることができます。宝くじに当たるのと同じくらい低い確率でハズレを引く不運な人向けの保険商品は考えられるかもしれません」

「なるほど……。つまり作れる、と」

「ただ、そんなに自分の不運に自信がある人が宝くじを買うかというと……?」

「あ……」

「定量化できるというだけなので、可能性はやはり小さいと思いますよ」

●誰が保険料を決めているの?

「その『リスクの定量化』って、誰がやってるんですか?」

「アクチュアリー(保険計理人)と呼ばれる専門家が計算しています。確率や統計など、不確定な事象をあつかう複雑な高等数学を用いて、損害を金銭に換算する仕事です」

「一説には公認会計士になるよりも難しい資格だそうですよ」

「へー。知らなかった。やっぱりアクチュアリーは『ガリレオ』みたいに、ホワイトボードに数式を書きまくってるんですか?」

「さすがにパソコンを使ってますが、私から見ても何をやってるかさっぱりわからない難解な計算をしています。しかし、アクチュアリーでも感情の問題を数値化することはできないので、そういった保険は作れないのです」

「逆にいうと、感情を数値化できれば『ライバル出世ほけん』や『猫ビニールほけん』も作れるということですね? 国民全員が脳に電極を装着することが義務付けられていて、あらゆる感情がデータとして収集される未来なら……?」

「理論的にはそうかもしれませんが、そんな世界はちょっと嫌じゃないですか?」

「確かに」

「ただ、データは具体的な方がいいというのも確かです。ウェアラブル端末で心拍数や体脂肪率などを計測し、それによって保険料を割り引くサービスなども検討されつつあります」

「データといえば、僕、去年ツイッターのアカウントが凍結されて使えなくなったんですよ! フォロワーが1万人もいたのに全て黄泉の国に召されました。仕事のうえでも情報発信は重要なので、マジで死活問題なんです」

「というわけで、そんなときのために保険会社の人全員が僕をフォローしてくれる『凍結ほけん』は作れませんか?」

「経済的な損失が生まれているなら、金銭的に補填する保険はあり得ますね。ネット炎上など、情報化社会になってから生まれたリスクに対する保険は近年よく検討されています」

「いえ、お金の問題じゃないんです。僕には齋木さんのフォローが必要なんです」

「それはできません。というか、なぜ?」

「傷ついた心の支えになってくださいよ。毎日ダイレクトメッセージ送るので」

「すみませんが、感情は数値化できないので……」

「ケチ!」

「なぜそこまで齋木さんに……?」

〜こんな時、あの保険は適用されるの?〜

「あと、よく気になってたのは『こういうときって保険は適用されるのかな?』ってことなんです」

「なるべく広く対応したいですね。どんなときでしょうか?」

●こんな時、海外旅行保険は?

「損害保険の中に、海外旅行中のリスクを補償する『海外旅行保険』がありますよね」

「あれって、木星で木星人に撃たれてヤケドとかしたときも適用されるんですか?」

「……おそらく、どの会社でも適用されないでしょう。『海外』の定義に宇宙は含まないのが普通ですし、そもそもまだ人類は木星にたどりついてないので」

「木星旅行が当たり前の時代になったら?」

「そうなれば宇宙旅行ほけんが導入され、木星人の攻撃も考慮されると思います。現在でも、探査ロケット打ち上げなどの際には専用の保険がかけられていますから」

●こんな時、ゴルフ保険は?

「続いてはゴルフ中の損害を補償する『ゴルフ保険』についてなのですが」

「ファミコンの『ゴルフ』で指を骨折したときの補償も含まれますか?」

「残念ながら、含まれません。約款には『ゴルフとは何か』の定義がしっかり書いてあります。何名以上のプレイヤーがいて、とか、こういう道具を使って、とかですね。おそらくファミコンのゴルフは保険の定める『ゴルフ』に当てはまりません」

「容量の問題でBGMが無いからですか?」

「BGMがあっても、です」

●こんな時、自転車保険は?

「最後は、自転車運転中のリスクを補償する『自転車保険』です」

「ペニー・ファージング型の自転車でこけても自転車保険はおりますか?」

「ペニー・ファージング型……?」

「19世紀のヨーロッパで流行した自転車で、異様にデカい前輪と小さい後輪が特徴的です。乗り降りが大変すぎて事故がめちゃくちゃ多かったらしいです」

「これは……すごいところを突いてきましたね……」

「問題は約款の定める『自転車の定義』に当てはまるかどうか…ですが…この場合は…アレがこうで…」

「ここがアレで……」

「議論になっちゃった」

「あ!」

「この自転車、ブレーキとチェーンがありません! 残念ながら、これも保険の定義上『自転車』とは認められないと思います」

「くっ……もうちょっとだったのに……」

〜おわりに〜

いかがでしたでしょうか?

将来的にこの三人が考えた保険が登場する確率はかなり低いかもしれませんが、長い人生ではいろいろなことが起こります。「もしも」の時のために保険に入っておくことは必要かもしれません。

auでは損害ほけんをはじめ、生命ほけんなど様々なリスクに備える保険を取り扱っています。これを機に保険について、考えてみてはいかがでしょうか?

>>auのほけん<<

(おしまい)