2020/05/26

『デジタル通貨』とは? 電子マネーや仮想通貨など言葉の定義や違いを解説

スマホでのタッチ決済やQRコード決済など、私たちの生活に浸透しつつあるキャッシュレス決済(支払い)。現金に代わる決済方法に注目が集まるとともに、デジタル通貨や電子マネーといった言葉をよく聞くようになったが、その言葉の定義や違いを正しく理解できているだろうか。

KDDI総合研究所でキャッシュレス社会について研究する田中実の監修のもと、それぞれの言葉の意味や違い、またその先にはどんな未来が実現するのかを解説する。

「デジタル通貨」とは

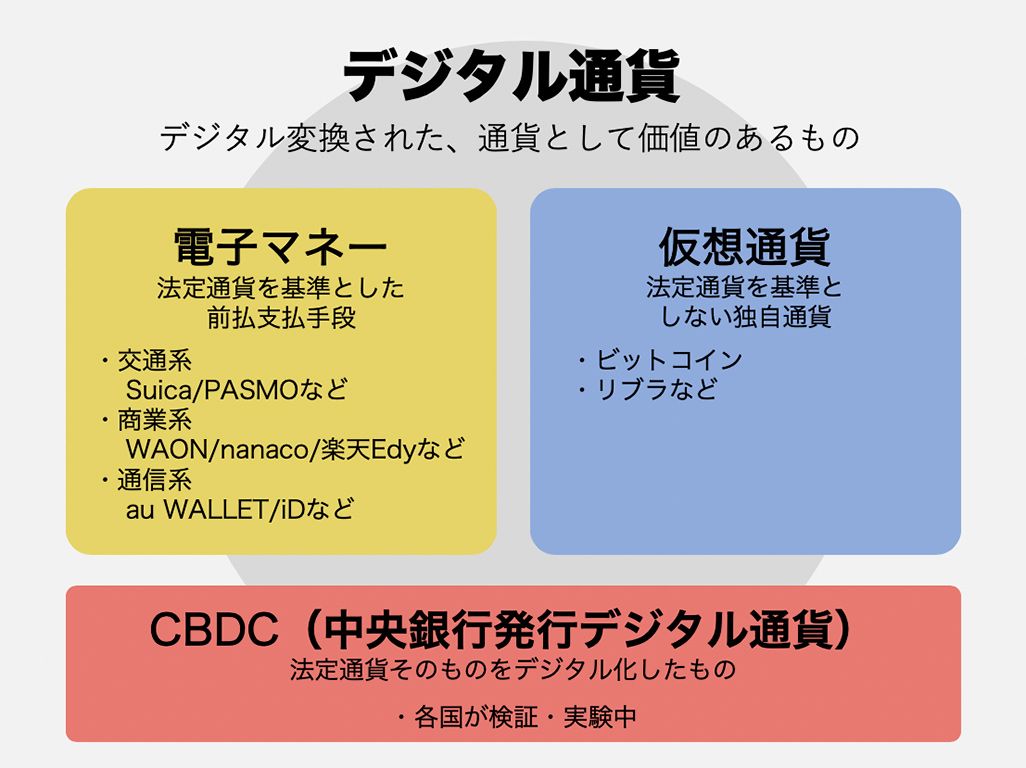

「デジタル通貨」とは、一般に「現金(紙幣・硬貨等)ではなく、デジタル化された、通貨的な価値のあるもの(利用できるもの)」とされており、「電子マネー」「仮想通貨」「CBDC(中央銀行発行デジタル通貨)」がそれにあたる。

「電子マネー」は国(中央銀行)が発行する法定通貨(日本なら円)のデジタル代替であり、日本では資金決済法に定める「前払式支払手段」(プリペイド方式)となる。「仮想通貨」はユーザー同士が取引の承認を行うなど、特定の国家にその価値を依存しない独自のシステムを構築したものだ。一方「CBDC」とは法定通貨そのものをデジタル化したもので、現在、各国が検証・実験中だ。

電子マネーと仮想通貨、CBDCそれぞれについて詳しく解説していこう。

さまざまな種類が流通している「電子マネー」

電子マネーは国家が発行する法定通貨(日本なら円)のデジタル代替であり、「前払式支払手段」。事前にそれぞれの電子マネーに「チャージ」(入金)することで実店舗やネットショップで利用することができる。

メリットとしては、現金を持ち歩く必要がなく、タッチ決済やQRコード決済といった、スマホやICカードなどと連携した支払い方法なので、おつりのやり取りといった支払い時の煩わしさがなくなるといったことが挙げられる。また、サービスによっては利用に応じたポイントが付与されるお得感も大きい。

電子マネーはその発行元によって交通系、流通系、情報通信系、ポイント系と大きく4つに分けられる。交通系はJR東日本が発行するSuicaなど、流通系はイオンが発行するWAONなど、情報通信系はKDDIが発行するau PAYなど、ポイント系はTマネーなどだ。

【交通系】

Suica/PASMO/ICOCAなど

鉄道会社が発行し、1枚あればタッチするだけで切符や定期の代わりとして、交通系ICカードのマークがある全国の電車やバスを利用できる。コンビニや飲食店など使用できる店舗が多く、スマホに登録して利用できる交通系ICカードも増えているので、非常に多くの人に利用されている。

交通系ICカードのシンボルマーク

交通系ICカードのシンボルマーク

【流通系(商業系)】

WAON/nanaco/楽天Edyなど

イオングループの「WAON」や、セブン&アイ・ホールディングスの「nanaco」、楽天の「楽天Edy」など、流通系の企業が発行している電子マネー。スーパーやコンビニ、自動販売機で利用でき、グループ店舗で利用することでポイントが優遇されるのが流通系電子マネーのメリット。クレジットカードとひも付ければ、引き落としを後払いにすることもできる。

【情報通信系】

au PAY/iD/ソフトバンクカードなど

KDDIやNTTドコモといった通信会社が自社の利用者に向けて発行しているのが「情報通信系電子マネー」だ。KDDIのau PAYではauショップやローソン、au PAYサイトやアプリからチャージすることができ利便性も高い。通信会社のサービスは契約回線と併せて支払いができたり、通信サービスの利用によるポイントが付くなどメリットもある。

【ポイント系】

Tマネー/おさいふPontaなど

カルチュア・コンビニエンス・クラブ株式会社が発行する「Tマネー」や、Pontaカードの「おさいふPonta」など、ポイントカードにプリペイド機能が付加されたものがポイント系電子マネー。ポイント機能の強みを生かして多くの企業が電子マネーを発行している。

電子マネー普及のきっかけ

ちなみに、民間が発行元となる電子マネーが普及した要因は主にふたつある。ひとつは、Suicaを始めとしたICカード乗車券の普及だ。ICカード乗車券は元々、定期券や切符の替わりとして誕生。事前に入金した金額の範囲で電車移動が可能になった。駅構内のキオスクやコンビニなどでの決済は、その派生サービスである。

通勤通学時、手軽かつスピーディーにお会計ができるSuicaは、その利便性から広く支持され、JR東日本も電子マネーとしてのSuicaの優位性を最大限利用した事業展開を開始。JR東日本系の商業施設、ルミネなどでも使用できるようになり、電子マネー黎明期の普及に大きな影響を与えた。

もうひとつの普及要因は、国の後押しである。2018年に経済産業省が発表した「キャッシュレス・ビジョン」では、2020年に向けたキャッシュレス化促進と、2027年までにキャッシュレス決済比率を4割程度とすることを目指すと明記されている。2019年には「キャッシュレス・ポイント還元事業」を実施。これを機に、◯◯Payという名のサービスが多く出現するなど、多くの企業が発行主体となり電子マネーサービスを開始した。また、自らのサービスを使ってもらうために、独自の還元策も実施。これにより、特にバーコード方式の電子マネーが普及することになる。

「ビットコイン」やFacebook「リブラ」で話題になった「仮想通貨」

電子マネーが「国家が発行する法定通貨(日本なら円)のデジタル代替」なら、仮想通貨は「国家ではなく、企業・団体や個人が発行するデジタル通貨」である。「ビットコイン」やFacebookの「Libra(リブラ)」でたびたび話題になる「仮想通貨」とは、いったいどういったものなのか。

法定通貨は、発行元の国家が保証しており、その価値は経済力や人口といった「国力」に基づいて決定する。国力が安定し、その通貨を使う人が多ければ信用度は上がり、国際市場での通貨価値も上がる。

では、企業・団体や個人が通貨を発行したらどうなるのか。たとえば、あるサービスについて世界中で一定数の人が利用しており、電子決済できる通貨があれば非常に便利だ。それが「仮想通貨」である。法定通貨や電子マネーが国家によってその価値を保証されている(中央集権型)のに対して、仮想通貨は企業や個人によってその価値が保証される(非中央集権型)ということになる。

貨幣や紙幣といったものは存在せず、暗号化されたデータをインターネット上でやりとりすることになるが、記録の改ざんが難しい「ブロックチェーン」という技術がその信頼性を担保している。その価値は基本的に需要と供給のバランスのみによって決まり、国家に依存せずに流通する非中央集権的な仕組みから、仮想通貨は「通貨の民主化」とも言われている。

仮想通貨は海外でも両替せずに決済できることも大きなメリットとなる。ただし、仮想通貨はその価値を認める人や企業同士でしか使うことしかできない。日本国内でビットコインによる決済ができる店舗は少ないのが現状だ。

世界中で活発化しているデジタル通貨「CBDC」とは

電子マネーは、国(中央銀行)が発行する法定通貨(日本なら円)のデジタル代替だが、国が発行主体となるデジタル通貨もある。新しい動きとして世界中で活発になっている「CBDC(Central Bank Digital Currency:中央銀行発行デジタル通貨)」だ。

CBDCは国(中央銀行)が発行するデジタル通貨で、企業が発行する電子マネーと違って使用できる店が限定されるということはなくなる。電子マネーが法定通貨そのものとなるからだ。

CBDCのメリットとしては、印刷や流通、廃棄など、通貨の発行コストや労力を削減できること。また、印刷技術が低い国なら紙幣の偽造防止になることが挙げられる。また、デジタルデータとして使用履歴が残るので、税金の見える化にもつながる。

国民のメリットとしては、民間が発行主体となる電子マネーと違い、国が発行する電子マネーなのでどんな店舗でも使えるようになること、銀行口座を持たない人にも決済サービスを提供できることなどが挙げられる。また、収入・支出のデータがすべてログとして残るので、税金の手続きなども簡略化する可能性がある。

一方デメリットとしては、店舗はデジタル円を決済できるシステムを導入さなくてはならず、店舗などでは初期コストがかかることが挙げられる。また、偽造通貨と同じように偽造データに関する技術的な検証も必須だ。なにより、通貨を基準とした商習慣が大きく変化する可能性もある。

スウェーデンの中央銀行が「eクローナ」の発行を始めると発表したり、中国人民銀行がデジタル人民元の開発についてコメントしているが、現在ほとんどの国ではまだ検証・実験段階。日本銀行はデジタル円については、現時点では「調査は続けるが発行計画はない」と明言している。

より身近になっていくデジタル通貨

現実社会ですでに電子マネーは決済手段のひとつとして大きな存在感を持っており、実際に「ちょっとした買いものなら財布を持ち歩かなくなった」という人も増えている。通貨のデジタル化は使う側にとってもメリットもあり、また注意すべき点もある。それぞれの特性を理解したうえで上手に使いこなしていきたい。

文:コージー林田

監修:田中 実(たなか・みのる)

1967年生まれ、兵庫県出身。KDDI総合研究所アナリスト、日本マーケティング学会会員。現在、フューチャーデザイン部門にて、2030年のライフスタイルや事業機会を探究している。最近の主な研究テーマは、ダイナミックプライシング、パーソナライゼーションなど。