2019/06/17

今さら聞けない『スマホ決済』とは? 種類や仕組み、注意点など基本を徹底解説

ここ最近で広まりつつあるスマホ決済。さまざまな飲食店や小売店が導入し、テレビCMや大々的なキャンペーンで目にする機会も増えてきたが、どのような仕組みで、どのように支払い、どんな種類やメリットがあるのか、まだまだ疑問が多い。この記事では、「スマホ決済」の種類や仕組み、使い方から注意点までを詳しく解説する。

スマホ決済の種類は?

スマホ決済とは、その名のとおりスマホを使った決済のこと。レジでお金を出す代わりに、スマホを利用して支払いを済ませる方法だ。そのスマホ決済には大別して2つの種類があり、ひとつは「非接触型決済(非接触IC決済)」で、もうひとつが「QRコード(バーコード)決済」だ。

■「非接触型決済(非接触IC決済)」

非接触型決済(非接触IC決済)は、SuicaやEdy、QUICPayなど、スマホに搭載されたNFC・FeliCa・Bluetoothなどを利用した決済方法のことで、クレジットカードや電子マネーなどを登録したスマホを専用端末にかざすことで決済を行う。ちなみにApple PayやGoogle Payは、これらの決済サービスをスマホ側でひとまとめに管理する機能のことで「支払い方法」そのものではない。たとえばSuicaなら、「Apple Payの機能を使ってSuicaで支払う」仕組みであるため、店頭では「Suicaで」と伝えよう。

■「QRコード(バーコード)決済」

QRコード決済は、QRコードやバーコードを表示させたスマホを店側に読み取ってもらうか、店側のQRコードやバーコードをスマホで読み取って決済する仕組みのことだ。まさにいま話題になっているスマホ決済で、『PayPay』や『LINE Pay』や『au PAY』もこれにあたる。

客側は、非接触IC決済に対応していないちょっと古いスマホでも使えるといったメリットがあり、店側はICチップを読み取る専用端末を準備する必要がなく、設備投資を抑えられるというメリットがある。

スマホ決済のメリットは?

では次に、スマホ決済のメリットを紹介していこう。

1. スマホがお財布代わりになる

スマホ決済はスマホで完結するため、決済に対応したコンビニに行く程度なら財布を持っていく必要もなく、またレジで財布から小銭を探す手間などもなく、スムーズに会計を済ますことができる。

2. お金の動きを可視化できる

スマホ決済ではほとんどの場合、アプリに利用履歴が残るので、なににお金を支払ったのかを可視化しやすいというメリットもある。

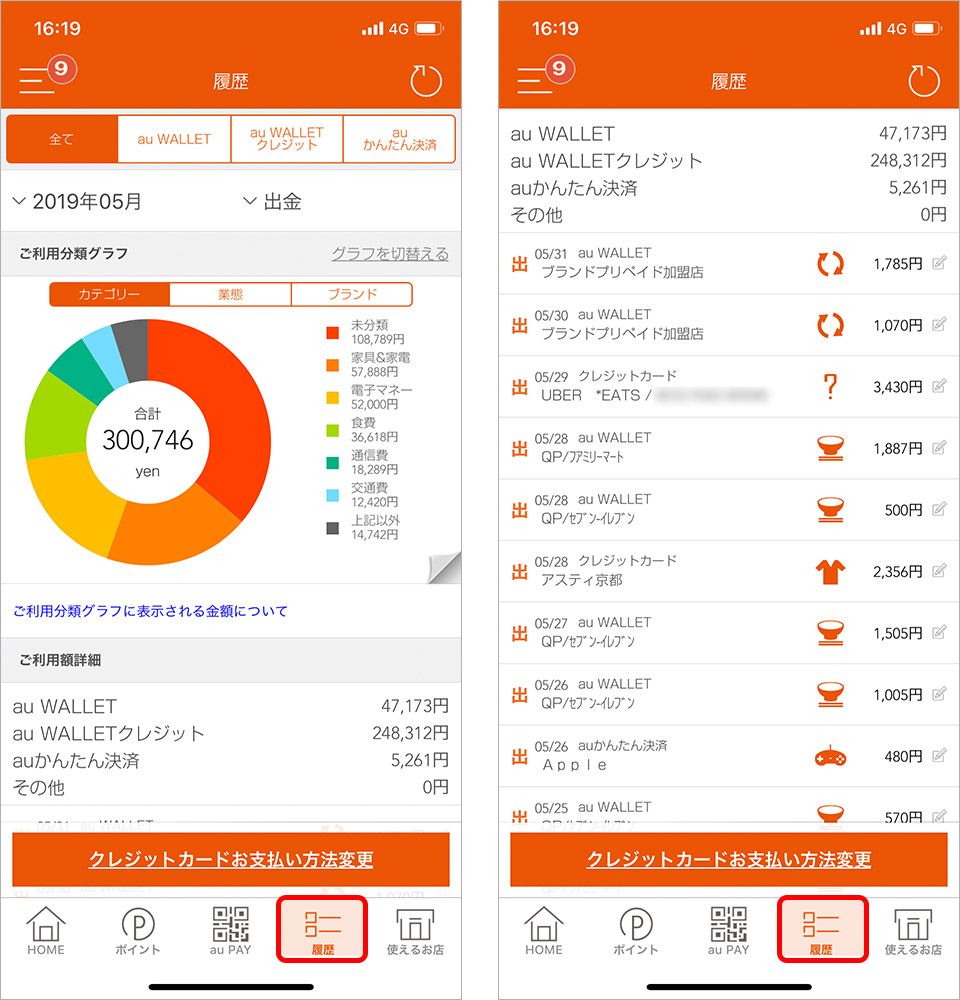

たとえばauのスマホ決済『au PAY』の場合、au WALLET アプリ内の「履歴」を見れば、いつ、どこでいくら使ったのか、今の残高はいくらなのかをすぐに把握することができるので、レシートを保管して支出を計算するより手軽で早い。お金の動きを可視化すれば、無駄遣いにも気づくので節約にもつながるだろう。

au WALLET アプリ の場合、「履歴」から利用履歴を確認できる

au WALLET アプリ の場合、「履歴」から利用履歴を確認できる

3. セキュリティが強力

「スマホを紛失したときに悪用されるのが怖い」などの不安もあるが、拾ったスマホで他人がスマホ決済ショッピングをするためには、暗証番号や顔、指紋といった生体認証でスマホのロックを解除しなくてはならず、本人以外の利用は難しい。

また、落としたことに気づいた時点で遠隔操作での利用停止やデータ消去もできるため、他人の利用を対策できる。

4. ポイント還元や割引がある

決済サービス会社が独自にポイントを還元したり、お得な割引クーポンを配信したり、特定の飲食店と組んでキャンペーンを行っている場合も多い。これも現金にはないメリットだろう。

たとえば『au PAY』では、通常は200円(税込)の利用ごとに1ポイントが付与され、au スマートパスプレミアム会員なら3ポイントが付与される。au WALLET 残高へのチャージ時にau WALLET クレジットカードなどと組み合わせれば、効率的にポイントを貯められる。

スマホ決済のデメリットは?

デメリットとしては以下が挙げられる。

1. スマホの電源が落ちると使えない

スマホを使って決済を行うため、スマホの充電が切れると支払いができない場合がある。SNSや動画視聴など、今や常にスマホを操作していることが多いため、スマホの充電は減りやすい。支払い時に充電がなくならないよう、電池の残量はこまめにチェックしよう。

2. 利用できないお店もある

スマホ決済が使える店は限られる。スマホ決済サービスによっても使える店は異なる。自分がよく行く店で使える決済サービスはチェックしておきたい。

3. 初期設定や移行手続きが必要

スマホ決済の初期設定ではさまざまな情報の入力が必要だったり、また機種変更する際も移行手順が必要など、現金では必要ないこの手順が面倒で使わないという人も多い。今後もスマホを変える時のため、自分の使う決済サービスの移行手順は把握しておこう。

スマホ決済の「お金」はどうやって支払われる?

スマホ決済をした場合、お金はどのような流れで支払われるのだろうか。アプリやサービスごとに支払い方法はさまざまだが、主に、「前払い」「後払い」「即時引き落とし」に分けることができる。

■前払い(プリペイド)

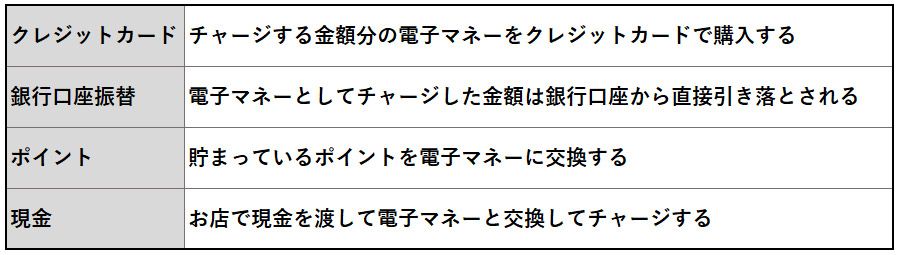

現金を電子マネー化してスマホ決済アプリにチャージしておく方法。スマホの中にお財布があるイメージで、このお財布にあらかじめお金を入れて(チャージして)おかなければならない。とはいっても、無尽蔵にチャージできるわけではなく、金額の上限が設けられているケースがほとんどだ。

「非接触型決済(非接触IC決済)」も「QRコード(バーコード)決済」も、基本的にはこの方式が主流になっている。チャージの方法は、アプリやサービスによって異なるが、主にクレジットカード、銀行口座、ポイント、現金などが挙げられる。

■後払い(ポストペイ)

スマホ決済を利用した買い物の代金が、紐付けたクレジットカード、またはスマホの通信料金とあわせて決まった期日に引き落とされる。スマホの通信料金と合算したキャリア決済は、クレジットカードを持っていない人も利用できるので便利だ。

■即時引き落とし

決済した瞬間に紐付けた銀行口座から金額が引き落とされる。ゆうちょ銀行の『ゆうちょPay』やみずほ銀行の『J–Coin Pay』をはじめ、さまざまな銀行がスマホ決済サービスに参入し始めている。ちなみに、クレジットカードの代わりにデビットカードを紐付けることでも、決済時に銀行口座から引き落とされる。

スマホ決済を利用する際の注意点

スマホ決済には、注意点もある。

■充電切れに注意

前述したとおりスマホの電源が入っていなかったり、充電が切れている状態では基本的にスマホ決済は使えない。電池容量が気になる人は、モバイルバッテリーを忘れずに。

■スマホにパスワードや生体認証を設定しよう

パスワードがかかっていないと、紛失したときに不正利用される可能性がある。必ずパスワードや生体認証を設定しておこう。

■Apple IDやGoogle アカウントのパスワードを把握しておこう

万が一、紛失・盗難に遭えば悪用されるおそれがある。紛失した場合は速やかに決済アプリの運営元に連絡して利用停止の手続きを済ませるとともに、スマホ本体を遠隔ロックして他人の利用を防がなければならない。

iPhoneの場合は「iPhoneを探す」、Androidの場合は「端末を探す」という機能を使って遠隔ロックをかけるが、その際にはApple IDやGoogle アカウントのアカウント名・パスワードが必要だ。日頃から忘れないように心がけたい。

■画面割れに注意

意外な盲点だが、QRコードやバーコードはカメラが壊れると読み取れず、画面が割れると表示できないことがある。スマホの丁寧な使用を心がけよう。

家計管理や節約にも役立ち、手軽に支払えるスマホ決済

日本は先進国のなかでも現金が優位なキャッシュレス後進国と言われている。そんな状況を打破しようと、国も2025年までにキャッシュレス決済比率を40%とする目標を設定。実際にスマホ決済に対応した店舗や交通機関は増え続けている。

スマホが財布代わりになるため支払いが手軽になり、お金の見える化で家計管理や節約にも役立つ。使えるお店が増えていることもあり、メリットも多いスマホ決済。便利なシーンも多いため、この記事を読んで利用のきっかけにしてほしい。

文:コージー林田